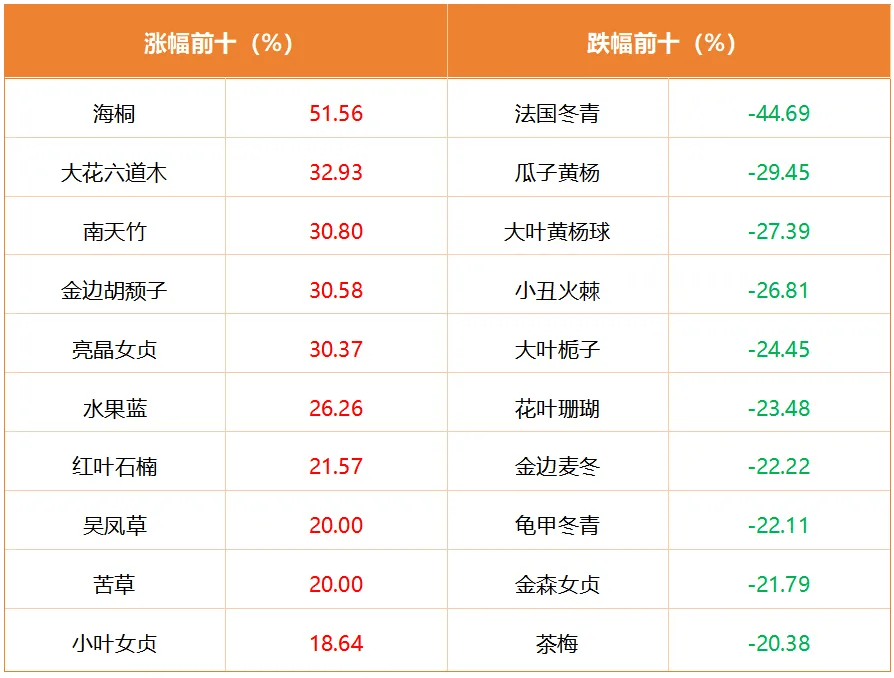

红叶石楠(21。57%),2024年上半年因为供应相对过剩,为加速库存发卖,江苏、浙江的大型花木市场红叶石楠行情持续走弱,价钱指数处于低谷期,后库存获得缓解,叠加保守旺季,8-10月价钱持续回弹,目前价钱程度处于年内高点。

草(20。00%),价钱上涨次要集中正在3-4月,此时也是园林绿化和景不雅工程的高峰期,草做为常用的地被动物,市场需求集中,鞭策价钱上涨。

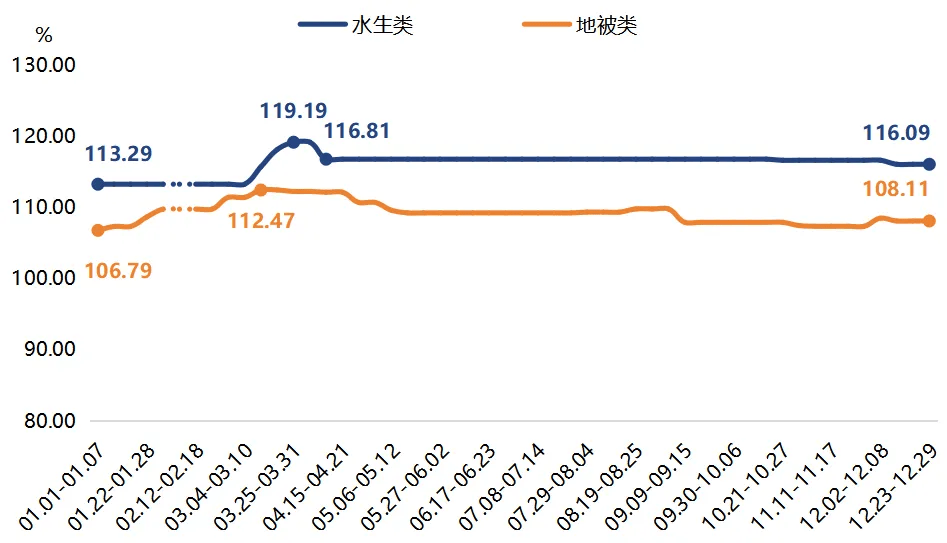

水生类产物价钱指数涨后趋稳。岁首年月价钱指数收于113。29点;3月受气温回升影响,水生类动物移栽存活率提高,价钱指数同步回升,于3月底(03。25-03。31)达到年内高点119。19点;4月第二周(04。08-04。14)小幅回落至116。81点,随后指数趋稳运转,岁暮收于116。09点,较岁首年月全体上涨2。80点。

价钱涨幅前十品种中,海桐价钱指数上涨幅度尤为亮眼,年内全体上涨51。56%。据市场调研成果显示,因为海桐正在前两年的市场行情低迷,种植户数量有所削减,导致2024年海桐的货源相对稀缺,间接鞭策了海桐价钱的上涨。春季和初夏是大花六道木的发展旺季,供应量添加,而市场需求相对平稳,导致供过于求,价钱正在4-8月持续下滑;进入秋季,受上半年行情触底影响,种植户惜售心理较强,出货志愿不高,行情正在8-11月期间不竭上扬。

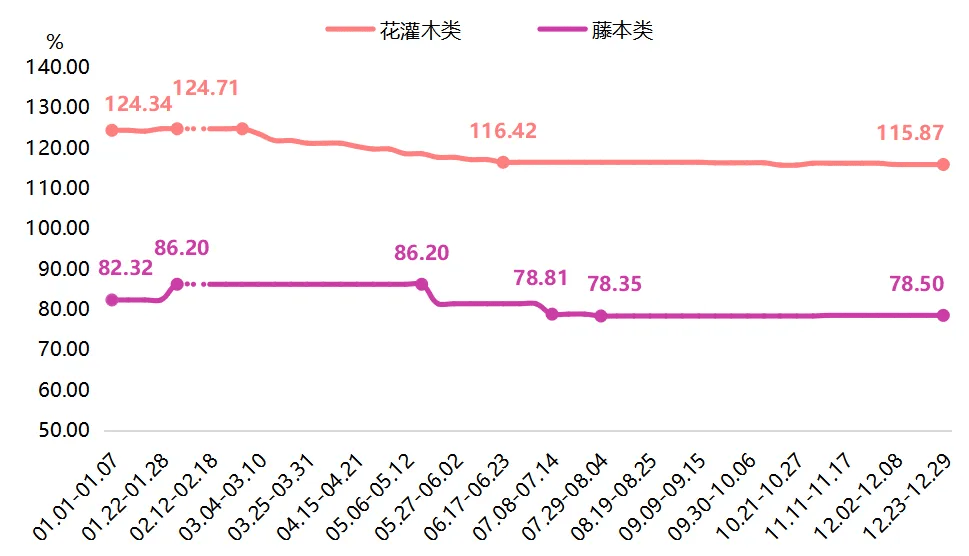

花灌木类产物价钱指数岁首年月收于124。34点,2月初(01。29-02。04,下同)小幅上行至124。71点,为年度高点;2月末至6月第三周(02。26-06。23)指数震动下行至116。42点,随后指数趋于不变,岁暮收于115。87点,较岁首年月全体下滑8。47点。

金边胡颓子(30。58%),耐寒性强,耐高温炎暑和强光曝晒,又耐阴和干旱,2024年全体行情走势较好,3-8月稳中有升;9月至11月为其花期,抚玩价值较着提拔,鞭策行情持续走高。

大叶黄杨球(-27。39%),园林中常用做绿篱及布景种植材料,亦可丛植草地边缘或列植于园两旁,最适合用于法则式对称配植。2024年由于苗价较低,不少种植户修剪办理的积极性不高,全体质量有所下滑,价钱随之下行。

细分来看,新街花木产物分类包含色块类、花灌木类、地被类、球类、乔木类、藤本类及水生类共计七大类。此中,地被类和水生类产物价钱指数全体上行,色块类产物价钱指数跌后回升,其余各品类产物价钱指数均有分歧程度的回落。

瓜子黄杨(-29。45%),2-3月正在旺季空气下价钱小幅上涨,但货源仍较为充脚,旺季后价钱持续走低,10-12月供需环境逐步不变,目前价钱正在较低位平稳运转。

阐发来看,2023年岁尾,浙江省林业局和浙江省农业农村厅结合出台《关于加速花草业高质量成长的实施看法》(简称《看法》),旨正在加大对市场从体搀扶力度,深化“金融+林业”合做机制。《看法》从供给侧布局性角度,明白了财产优化升级的具体径:一是鞭策财产布局计谋性调整,指导区域差同化、特色化成长,无效规避同质化合作;二是实施种植布局优化,合理调控绿化乔木产能,沉点培育色块苗、地被苗、制型苗及水生花草等附加值较高的特色品类。这一系列政策行动不只为花木财产高质量成长供给了明白的政策和实施径,也为花木从业者注入了“强心剂”。

分析来看,政策利好取市场机缘的双沉感化,不只让新街花木行业从业者信到提振,也无力鞭策着该行业朝着高质量成长的标的目的稳步迈进。将来,花木行业将送来更多的成长机缘和挑和。新街花木企业需要紧跟市场需乞降政策导向,不竭优化种植布局,提拔产质量量和办事程度。同时,加业内部交换取合做,配合鞭策花木财产的持续健康成长。前往搜狐,查看更多。

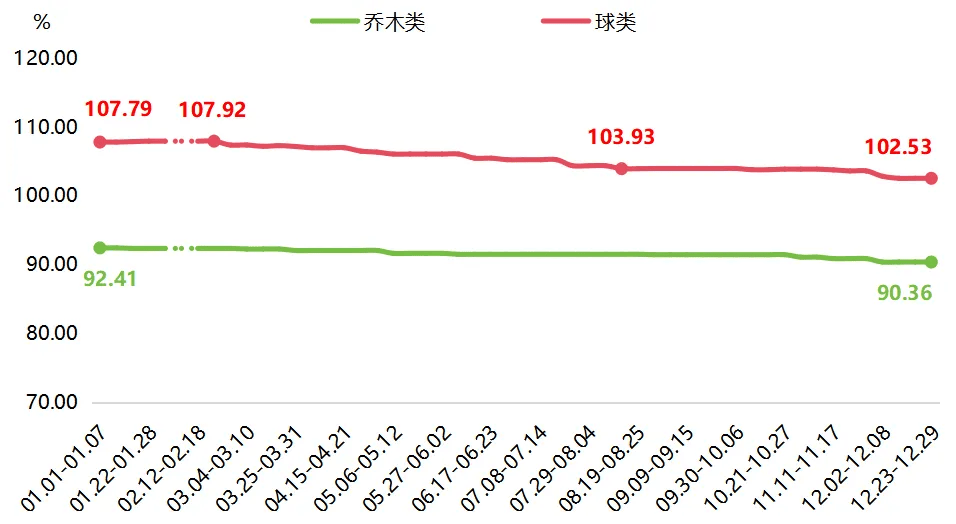

乔木类和球类两类产物价钱指数走势趋同,全体均呈迟缓下交运转态势。具体来看,2024岁首年月,乔木类产物价钱指数为92。41点,随后迟缓下滑至岁暮90。36点,年内全体下滑2。05点。

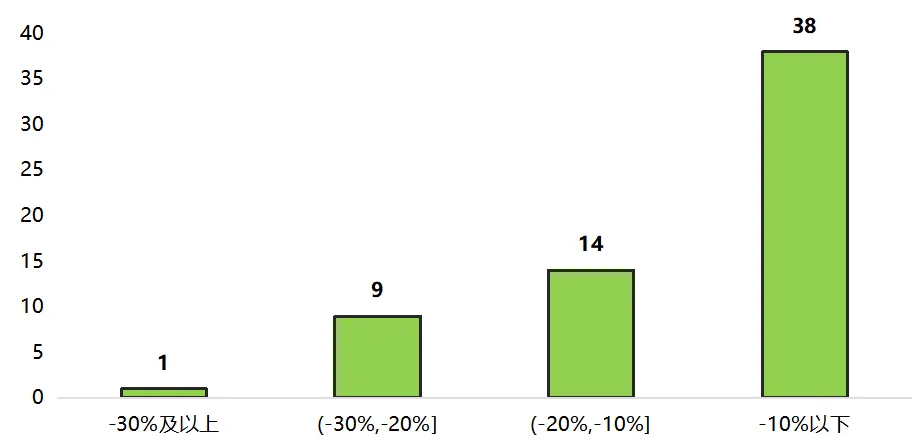

色块类产物细分品类中,价钱指数上涨品种数占比约40%,此中海桐、大花六道木、南天竹和金边胡颓子价钱指数上涨幅度相对较大,较岁首年月别离上涨51。56%、32。93%、30。80%和30。58%;价钱指数下滑品种数占比约60%,此中瓜子黄杨、火棘、大叶栀子和花叶珊瑚价钱指数下滑幅度相对较大,较岁首年月别离下滑29。45%、26。81%、24。45%和23。48%。

火棘(-26。81%)、花叶珊瑚(-23。48%)、金森女贞(-21。79%),均为色块类中市政工程常用苗木,4-6月受市政工程较少影响,价钱均持续走低,虽正在9-10月旺季下有所回升,但年内价钱全体仍表示下滑。

法国冬青(-44。69%),法国冬青正在绿化景不雅中次要用做绿篱,其正在色块和特定景不雅安插上的使用则较为无限,市场需求量不高,加之近年来“两非”整治的推进,呈现大量法国冬青“清地苗”,2024年市场上法国冬青全体供应过剩,价钱持续走低。

品牌打制指数微幅上行,指数收于113。39点,同比上升0。31点。阐发来看,2024年“中国(萧山)花木节暨园林绿化财产买卖会”汇聚了国表里多家花草苗木种植、园艺资材出产、园林设想施工、苗木经纪发卖和前言电商等出名企业进行展现展销、采购洽商和论坛交换,进一步提拔了中国萧山花木节的影响力和佳誉度,期间旧事报道增加,收集舆情影响力有所上升,拉动品牌打制指数全体上行。

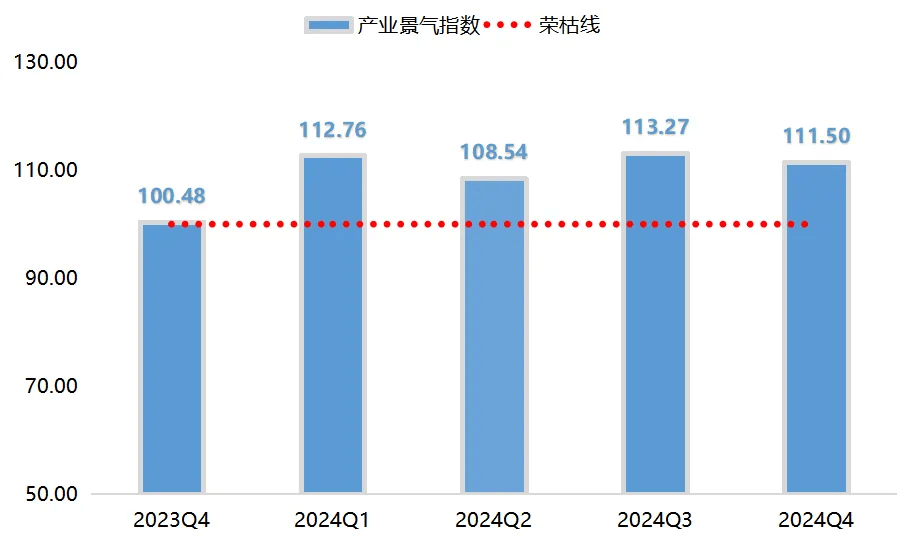

四时度,气候逐步转凉,多项工程连续进入赶工期,花木财产步入秋季旺季,同时,2024年四时度温度较往年偏高,耽误了花木市场旺季时间,鼓励了花木从业者的决心,景气指数收于111。50点,位于较高景气区间。

2024年,新街花木行业景气指数全体小幅波动运转,持续四个季度位于荣枯线上方运转,行业景气宇表示优良。表白花木从业者对花木行业的将来成长持有积极立场,全体决心较为充脚。

南天竹(30。80%),喜温暖潮湿天气,不耐寒也不耐旱,2024年夏日高温气候居多,南天竹从产区遭到影响,秋季货源供应偏紧,行情正在9-11月上涨较为较着。

藤本类产物价钱指数岁首年月收于82。32点,2月初上涨至86。20点,随后不变运转至5月第三周(05。13-05。19);5月第四周(05。20-05。26)和7月第三周(07。08-07。14)受扶芳藤价钱下跌影响,指数呈现两段较为较着的下滑,于8月初(07。29-08。04)达到年内低点78。35点,随后指数趋于不变,岁暮收于78。50点,较岁首年月全体下滑3。82点。

藤本类产物中,送春、黄馨和扶芳藤价钱指数年内别离下滑10。53%、10。53%和7。69%,以致藤本类产物价钱指数全体小幅下滑。

亮晶女贞(30。37%),常被用做园林花坛、绿化带的抚玩动物,行情正在5-7月下滑较着;10-12月,正在园林绿化工程收尾、节日粉饰等要素影响下,市场需求添加鞭策价钱上涨。

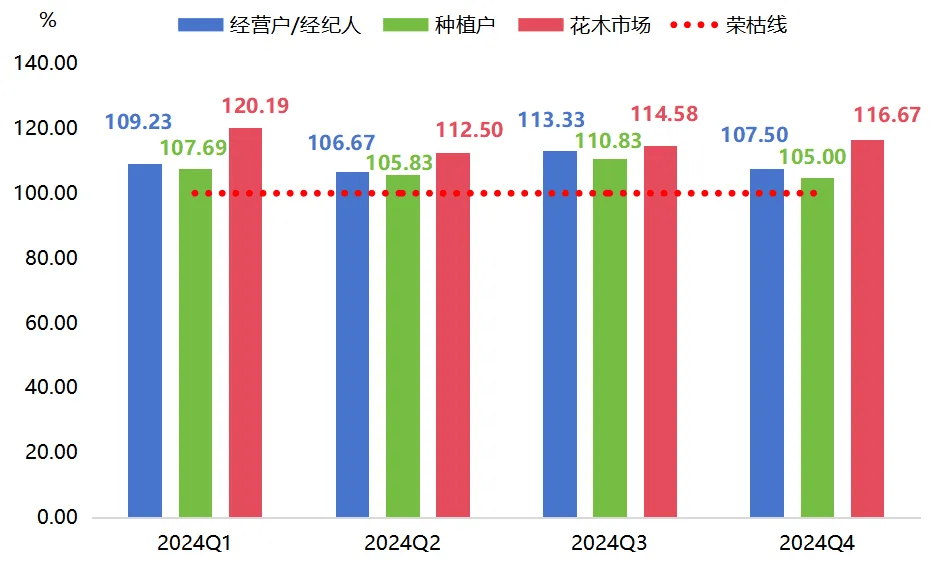

四时度正在秋季旺季下,运营户/经纪人、种植户对本季度盈利环境和供需环境持较高预期,景气指数别离收于至107。50点和105。00点,位于景气区间。花木市场方面,得益于国庆假期和气候转凉等有益前提,花木市场客流量和车流量较上季度有所提拔,带动花木市场景气指数上涨至116。67点,环比上涨2。09个百分点。

二季度外行业淡季影响下,苗木发卖环境全体较差,花木市场客流量和车流量较一季度均有所下滑,运营户/经纪人、种植户和花木市场景气指数别离回落至106。67点、105。83点和112。50点。

此外,市政工程范畴也呈现新的起色,城市更新步履为花木财产带来新的成长机缘。2024年6月,财务部公示了一批即将开展城市更新步履的城市,包罗上海、杭州、成都等15个城市。当前,我国已由过去大规模增量扶植转为存量市场提质和增量布局调整并沉的城市更新主要期间,以前沉心是“建”,此后是“修”。将来两三年,城市基建大多会是城市更新项目,市政工程数量将逐渐添加,这对于花木行业而言,无疑是一个庞大的市场机缘。城市更新不只涉及根本设备的修复和改善,更包罗公共绿地的提拔和美化,这为花木从业者供给了更多的营业拓展空间。跟着市政工程数量的添加,对花木产物的需求也将持续扩大,出格是那些可以或许提拔城市景不雅质量、合适城市绿化规划要求的花木品种,将送来更为广漠的市场前景。

三季度花木财产由行业淡季逐步过渡到行业旺季,运营户/经纪人、种植户对短期内花木发卖环境抱有积极预期,拉动景气指数别离回升至113。33点和110。83点。同时,正在暑假、中秋等假期的影响下,花木市场也较为活跃,拉动景气指数上涨至114。58点。

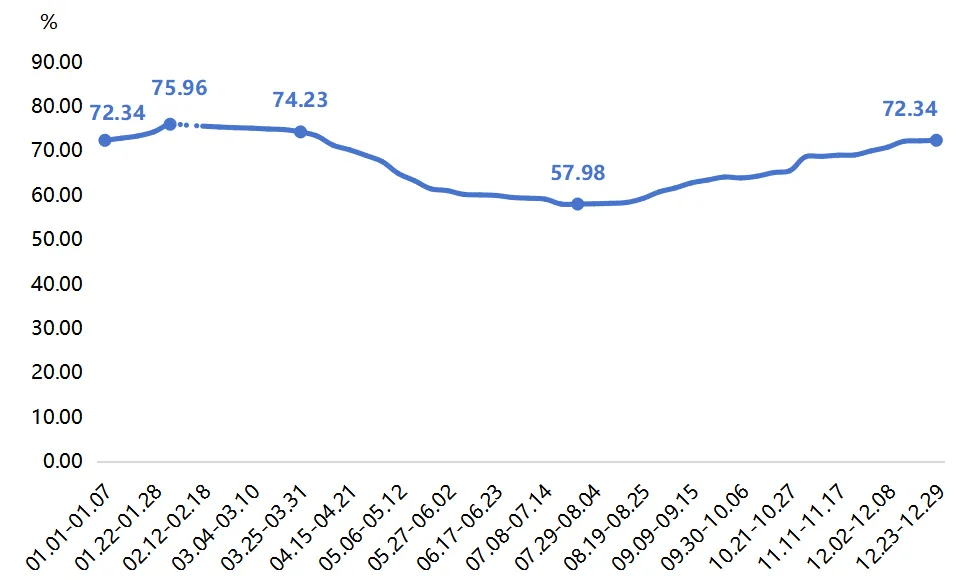

色块类苗木次要用于城市绿化和公园扶植等场景,是各类苗木中存量最大的苗木,价钱指数岁首年月为72。34点,2月初正在春节消费空气带动下上涨至年内高点75。96点;4-7月受苗木财产淡季影响较大,价钱指数持续下滑至57。98点,为年内低点;9月以来多地进行公园、道绿植补种等工做,色块类苗木秋季使用场景增加,需求持续回升,带动价钱指数同步回升,岁暮指数收于72。34点,取岁首年月持平。

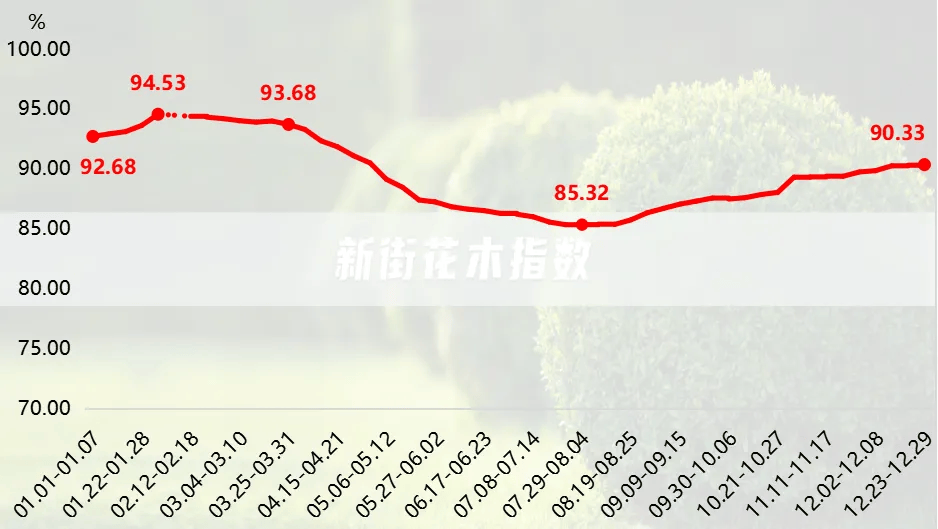

2024年,新街花木产物价钱指数全体呈跌后回升运转态势。具体来看,2024岁首年月(01。01-01。07,下同),指数收于92。68点,随后受春节消费效应带动,指数上涨至94。53点,为年内高点。4-8月,受气温升高影响,叠加花木财产处于保守发卖淡季,指数持续下滑,于8月初(07。29-08。04)收于85。32点,为年内低点。9月以来气候转凉,同时多地绿化项目连续开工,花木财产进入保守发卖旺季,价钱指数持续走高,岁暮收于90。33点,较低点回升5。01点,较岁首年月全体下滑2。35点。

花灌木类产物细分品类中,法国冬青和夹竹桃价钱指数年内别离下滑44。69%和7。50%,是导致花灌木类产物价钱指数下滑的次要缘由。

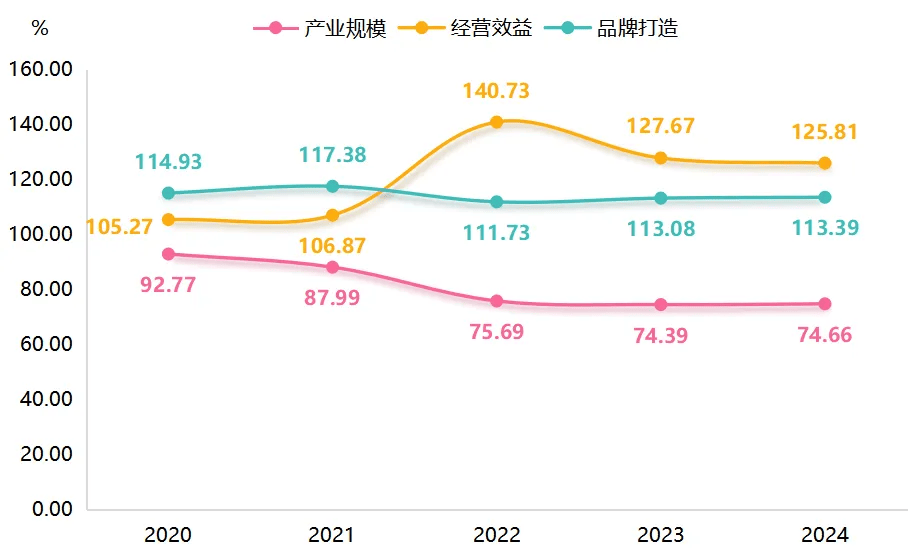

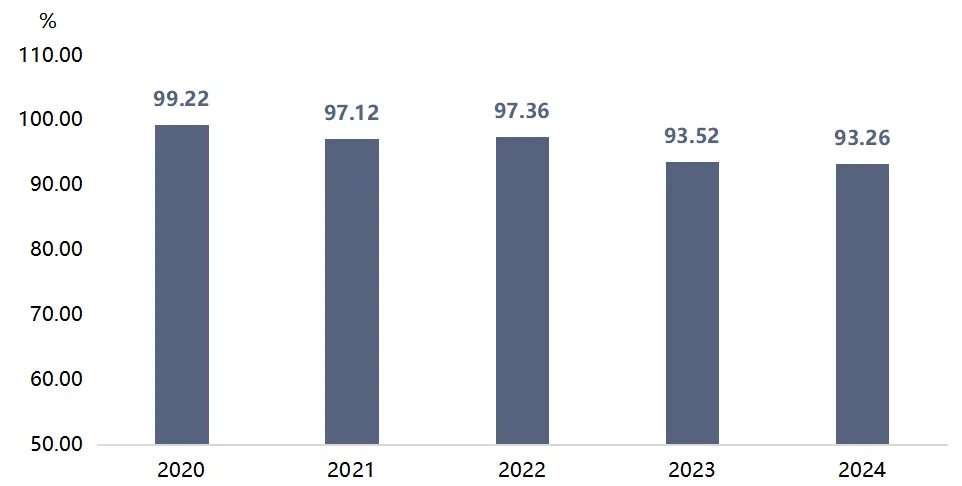

2024年,新街花木财产成长指数小幅下滑,指数收于93。26点,同比微降0。26个百分点。具体运转环境如下图所示。

一季度,浙江2024年“千项万亿”项目集中开工,此中涉及多项绿化设想、施工和养护项目,花草苗木的需求量有必然的回升,带动财产景气指数回升至112。76点,环比回升12。28个百分点。

运营效益指数小幅回落,指数收于125。81点,同比下滑1。86个百分点。具体来看,次要是人均产值较2023年小幅下滑,导致运营效益指数全体小幅下降。

近年来,跟着市政工程项目锐减、房地产市场调控,使得财产链下逛的园林绿化工程企业遍及业绩较差,由此带来了苗木需求有所萎缩,价钱不竭走低。同时,受国度耕地政策持续影响,各地进行非农化和非粮化的“两非”整治遍及进入常态化阶段,花木种植地盘面积还正在削减,花木企业运营效益有所下降,导致财产成长指数全体下滑。

分查询拜访对象来看,2024年运营户/经纪人、种植户和花木市场景气指数均位于荣枯线上方运转。具体来看,一季度受开春工程项目标拉动,苗木发卖环境相对较好,运营户/经纪人、种植户对花木财产成长和本季度盈利充满决心,景气指数别离收于109。23点和107。69点;同时,得益于年宵期间花木市场旅客数和车流量较着添加,市场买卖较为活跃,拉动花木市场景气指数达到年内高点120。19点。

2024年,新街花木行业景气指数全体小幅波动运转,持续四个季度位于荣枯线上方运转,行业景气宇表示优良。具体运转环境如下图所示。

球类产物细分品类中,价钱指数下滑品种数占比跨越60%,此中大叶黄杨球、海桐球、木本绣球和亮晶女贞球价钱指数下滑幅度相对较大,年内别离下滑27。39%、12。96%、12。37%和12。17%。

水生类产物中,苦草、旱伞草、水生鸢尾和水葱价钱指数年内全体别离上涨20。00%、12。50%、9。52%和9。09%,配合拉动水生类产物价钱指数上涨。

财产成长指数下设财产规模指数、运营效益指数和品牌打制指数三大分项指数。2024年,品牌打制指数和财产规模指数全体小幅上升,运营效益指数有所下滑。具体运转环境如下图所示。

乔木类产物细分品类中,价钱指数下滑品种数占比跨越65%,此中喷鼻樟、鸡爪槭、早樱和西府海棠价钱指数下滑幅度相对较大,年内别离下滑8。11%、7。04%、6。03%和4。86%。

三季度,天井景不雅、旅逛以及休闲度假财产等范畴对苗木的需求有所增加,自8月中下旬起各类色块小苗的价钱起头呈现上升趋向,花木市场行情逐步苏醒,财产景气指数也上涨至113。27点,为年内高点。

地被类产物中,次要是草、玉簪、兰花三七、斑斓月见草和柳叶马鞭草价钱指数年内别离上涨20。00%、11。11%、11。11%、7。14%和7。14%,进而鞭策地被类产物价钱指数全体上行。

地被类产物价钱指数涨后回落。岁首年月价钱指数为106。79点,随后正在旺季下持续上涨,于3月第二周(03。10-03。17)上涨至112。47点;随后波动下行至岁暮108。11点,但较岁首年月仍全体上涨1。32点。

2024年,财产规模指数收于74。66点,同比上升0。27个百分点。阐发来看,虽受“两非”整治影响,花木种植面积有所削减,但萧山花木企业通过布局调整和手艺立异,不竭提拔花木质量和附加值,加强了萧山花木的市场承认度,出省动物检疫证书的数量较2023年较着添加,拉动了种植规模指数全体上行。

二季度,花木行业逐步步入保守发卖淡季,市场活跃度起头下降,财产景气指数小幅下滑至108。54点,为年内低点。

,2-8月指数持续下滑,于8月初下滑至年内低点85。32点;9月以来气候转凉,多个绿化项目连续开工,花木财产送来发卖旺季,指数起头稳步上行,岁暮收于90。33点,较低点回升5。01点。